เงินเฟ้อคืออะไร? และกระทบเงินในกระเป๋าคุณอย่างไร: ทำความเข้าใจภัยเงียบที่กัดกินเงินออมของคุณ

- Writer

- 25 ส.ค. 2568

- ยาว 1 นาที

คุณเคยสงสัยไหมว่าทำไมในสมัยก่อนเงิน 100 บาทสามารถซื้อของได้มากมาย แต่ในปัจจุบันกลับซื้อได้ไม่กี่อย่าง? หรือทำไมราคาสินค้าและบริการต่างๆ ถึงมีแต่จะสูงขึ้นในทุกๆ ปี? คำตอบของคำถามเหล่านี้ไม่ใช่เรื่องบังเอิญ แต่เป็นผลมาจากปรากฏการณ์ทางเศรษฐกิจที่เรียกว่า "เงินเฟ้อ"

แม้จะเป็นคำที่ได้ยินบ่อย แต่คนส่วนใหญ่กลับมองข้ามความสำคัญของมันไป เพราะเงินเฟ้อคือภัยเงียบที่กัดกินมูลค่าของเงินในกระเป๋าของคุณอยู่ตลอดเวลา บทความนี้จะพาคุณไปทำความเข้าใจแบบเจาะลึกว่าเงินเฟ้อคืออะไร เกิดขึ้นได้อย่างไร และที่สำคัญที่สุดคือเราจะรับมือกับมันเพื่อปกป้องเงินออมของเราได้อย่างไร

ทำความเข้าใจพื้นฐาน: เงินเฟ้อคืออะไร?

เงินเฟ้อ (Inflation) คือภาวะที่ระดับราคาสินค้าและบริการโดยเฉลี่ยในระบบเศรษฐกิจเพิ่มสูงขึ้นอย่างต่อเนื่อง ทำให้เงินจำนวนเท่าเดิมมีอำนาจในการซื้อลดลง หรือพูดง่ายๆ คือ เงินมีมูลค่าลดลง

ลองจินตนาการถึงเหตุการณ์นี้ดูครับ:

เมื่อ 10 ปีที่แล้ว ข้าวไข่เจียวจานละ 30 บาท

ในปัจจุบัน ข้าวไข่เจียวจานเดิมอาจจะมีราคา 50 บาท

นั่นหมายความว่าเงิน 50 บาทของคุณในวันนี้มีค่าเท่ากับเงิน 30 บาทเมื่อ 10 ปีที่แล้ว

นี่คือตัวอย่างที่ชัดเจนของเงินเฟ้อที่ส่งผลกระทบต่อชีวิตประจำวันของเรา ซึ่งเป็นเหตุผลว่าทำไมการทำความเข้าใจและรับมือกับมันจึงเป็นเรื่องสำคัญอย่างยิ่ง

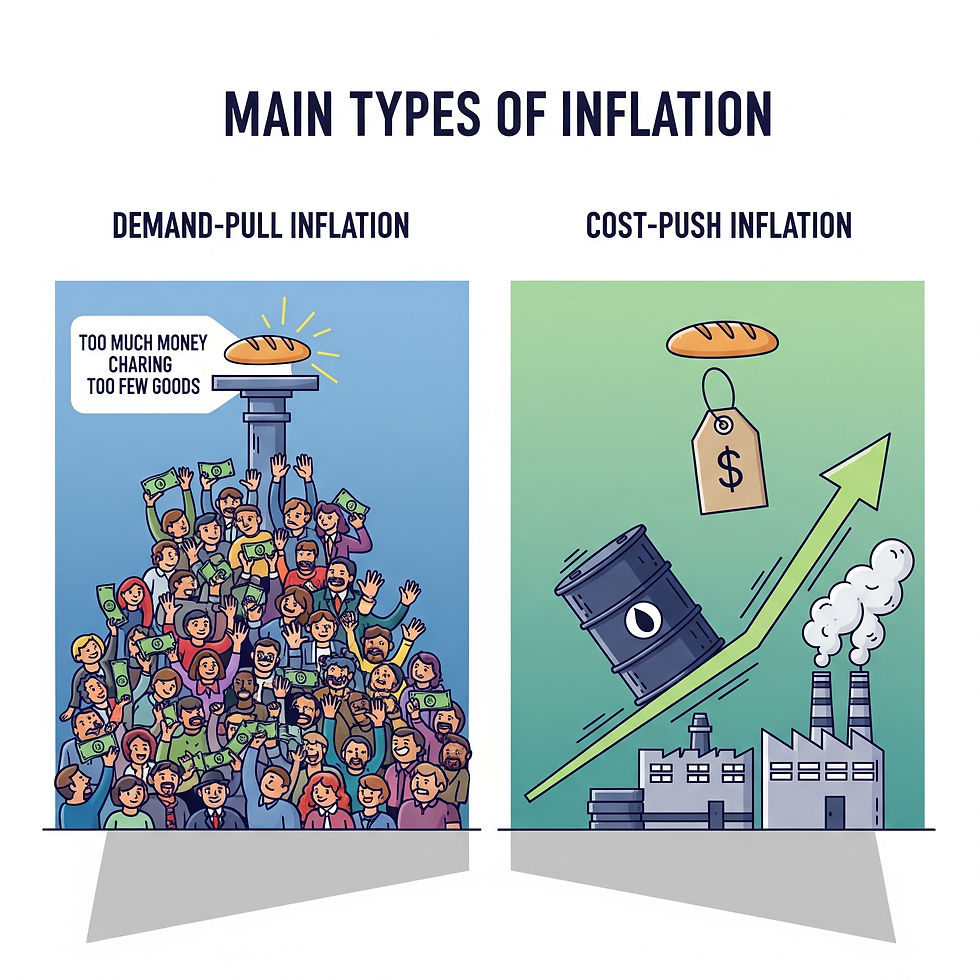

สาเหตุหลักที่ทำให้เกิดเงินเฟ้อ

เงินเฟ้อไม่ได้เกิดขึ้นโดยไม่มีสาเหตุครับ โดยหลักๆ แล้วมาจาก 2 ปัจจัยดังนี้:

Demand-Pull Inflation (เงินเฟ้อที่เกิดจากอุปสงค์ดึง):

เกิดขึ้นเมื่อผู้คนมีความต้องการซื้อสินค้าและบริการมากกว่าปริมาณสินค้าที่มีอยู่ในตลาด

เมื่อมีเงินในระบบเศรษฐกิจมากเกินไป (จากการที่ธนาคารกลางพิมพ์ธนบัตรเพิ่ม, รัฐบาลใช้จ่ายมากขึ้น) และผู้คนมีกำลังซื้อสูงขึ้น ทำให้เกิดการแย่งกันซื้อสินค้า ส่งผลให้ผู้ขายต้องปรับราคาสินค้าเพิ่มขึ้นตามกลไกตลาด

ตัวอย่าง: ในช่วงเศรษฐกิจฟื้นตัว ประชาชนมีงานทำและมีรายได้เพิ่มขึ้น พวกเขาก็พร้อมที่จะใช้จ่ายมากขึ้น ทำให้ความต้องการซื้อรถยนต์และบ้านเพิ่มขึ้นอย่างรวดเร็ว ส่งผลให้ราคาบ้านและรถยนต์สูงขึ้นตามไปด้วย

Cost-Push Inflation (เงินเฟ้อที่เกิดจากต้นทุน):

เกิดขึ้นเมื่อต้นทุนการผลิตสินค้าเพิ่มสูงขึ้น ทำให้ผู้ผลิตต้องปรับราคาสินค้าเพิ่มขึ้นเพื่อรักษากำไร

ปัจจัยที่ทำให้ต้นทุนสูงขึ้น เช่น ราคาน้ำมันแพงขึ้น, ค่าแรงงานเพิ่มขึ้น, หรือวัตถุดิบมีราคาสูงขึ้น

ตัวอย่าง: หากราคาน้ำมันในตลาดโลกเพิ่มสูงขึ้นอย่างรวดเร็ว บริษัทขนส่งสินค้าก็ต้องแบกรับต้นทุนค่าน้ำมันที่แพงขึ้น และสุดท้ายก็ต้องผลักภาระต้นทุนนี้ไปที่ผู้บริโภคด้วยการเพิ่มราคาสินค้า

เงินเฟ้อกระทบเงินในกระเป๋าคุณอย่างไร?

หลายคนอาจคิดว่าเงินเฟ้อเป็นเรื่องไกลตัว แต่ในความเป็นจริงแล้วมันส่งผลกระทบโดยตรงต่อชีวิตทางการเงินของคุณในหลายๆ ด้าน:

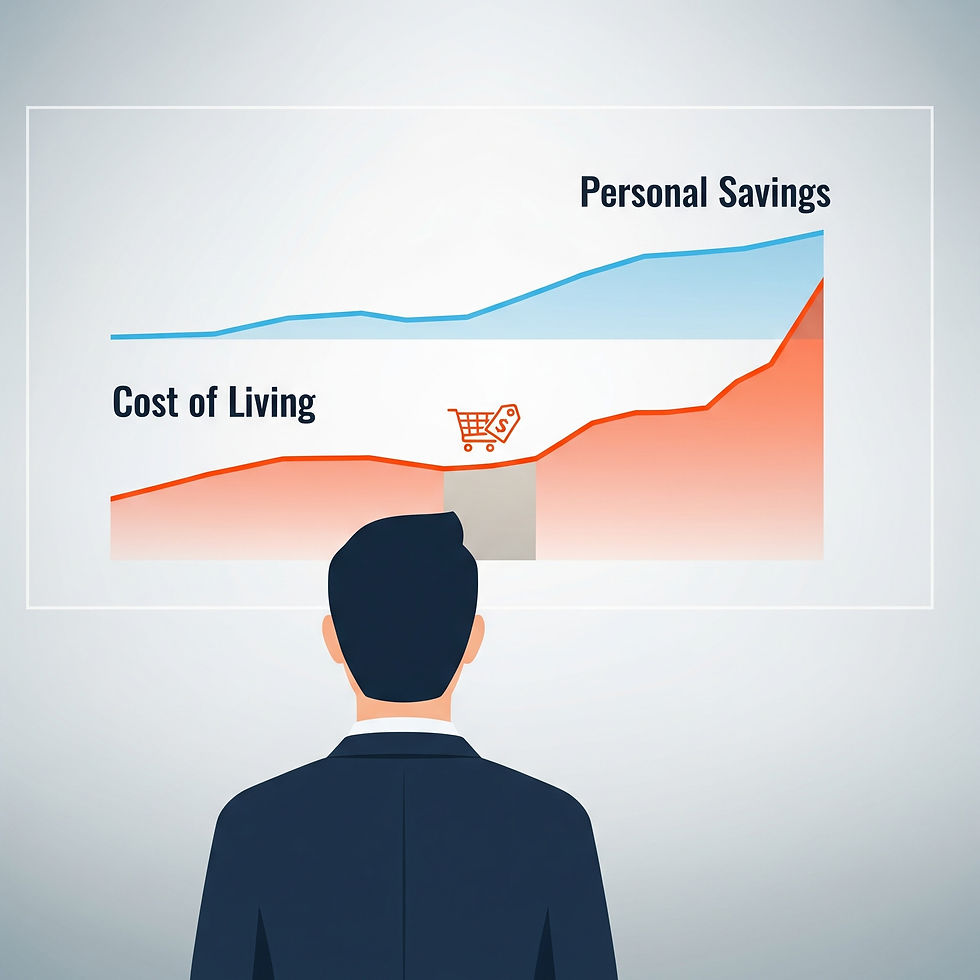

กัดกินอำนาจซื้อ: เงินเดือน 30,000 บาทในวันนี้มีค่ามากกว่าเงินเดือน 30,000 บาทเมื่อ 5 ปีที่แล้วหรือไม่? คำตอบคือ "ไม่" เพราะในทุกๆ ปี เงินเดือนของคุณอาจจะเพิ่มขึ้น แต่ราคาสินค้าก็เพิ่มขึ้นเร็วกว่า ทำให้เงินที่หามาได้มีกำลังซื้อลดลง

ทำลายเงินออม: การเก็บเงินสดไว้เฉยๆ หรือฝากเงินในบัญชีออมทรัพย์ที่ได้ดอกเบี้ยต่ำมากๆ เป็นสิ่งที่อันตรายมากครับ ลองนึกดูว่าหากอัตราดอกเบี้ยที่คุณได้รับคือ 0.5% แต่เงินเฟ้ออยู่ที่ 3% เงินในบัญชีของคุณก็กำลังถูกกัดกินไปเรื่อยๆ ปีละ 2.5% โดยที่คุณไม่รู้ตัว

กระทบการวางแผนในอนาคต: เงินเฟ้อทำให้การวางแผนการเงินในระยะยาวเป็นเรื่องที่ซับซ้อนขึ้น เพราะมูลค่าของเงินที่คุณต้องใช้ในอนาคตจะไม่เท่ากับมูลค่าของเงินในปัจจุบัน เช่น หากคุณต้องการเกษียณโดยมีเงินใช้ปีละ 500,000 บาทในอีก 30 ปีข้างหน้า คุณจะต้องใช้เงินมากกว่านั้นเป็นอย่างมากเพราะเงินเฟ้อจะทำให้ข้าวของแพงขึ้น

ใครบ้างที่ได้รับผลกระทบจากเงินเฟ้อ?

เงินเฟ้อส่งผลกระทบต่อคนทุกกลุ่มในสังคม แต่มีบางกลุ่มที่ได้รับผลกระทบเป็นพิเศษ:

กลุ่มผู้มีรายได้ประจำ: คนทำงานประจำที่มีเงินเดือนเพิ่มขึ้นในอัตราที่น้อยกว่าเงินเฟ้อ จะมีอำนาจซื้อที่แท้จริงลดลง

กลุ่มผู้ฝากเงิน: ผู้ที่เก็บเงินในบัญชีออมทรัพย์ที่ให้ดอกเบี้ยต่ำ จะสูญเสียมูลค่าของเงินออมไปเรื่อยๆ

กลุ่มเจ้าหนี้: ผู้ให้กู้จะได้รับเงินคืนที่มีมูลค่าลดลง

ผู้เกษียณอายุ: ผู้ที่ใช้ชีวิตด้วยเงินบำนาญหรือเงินที่เก็บสะสมไว้ เมื่อราคาสินค้าสูงขึ้น เงินบำนาญก้อนเดิมก็จะมีกำลังซื้อลดลง

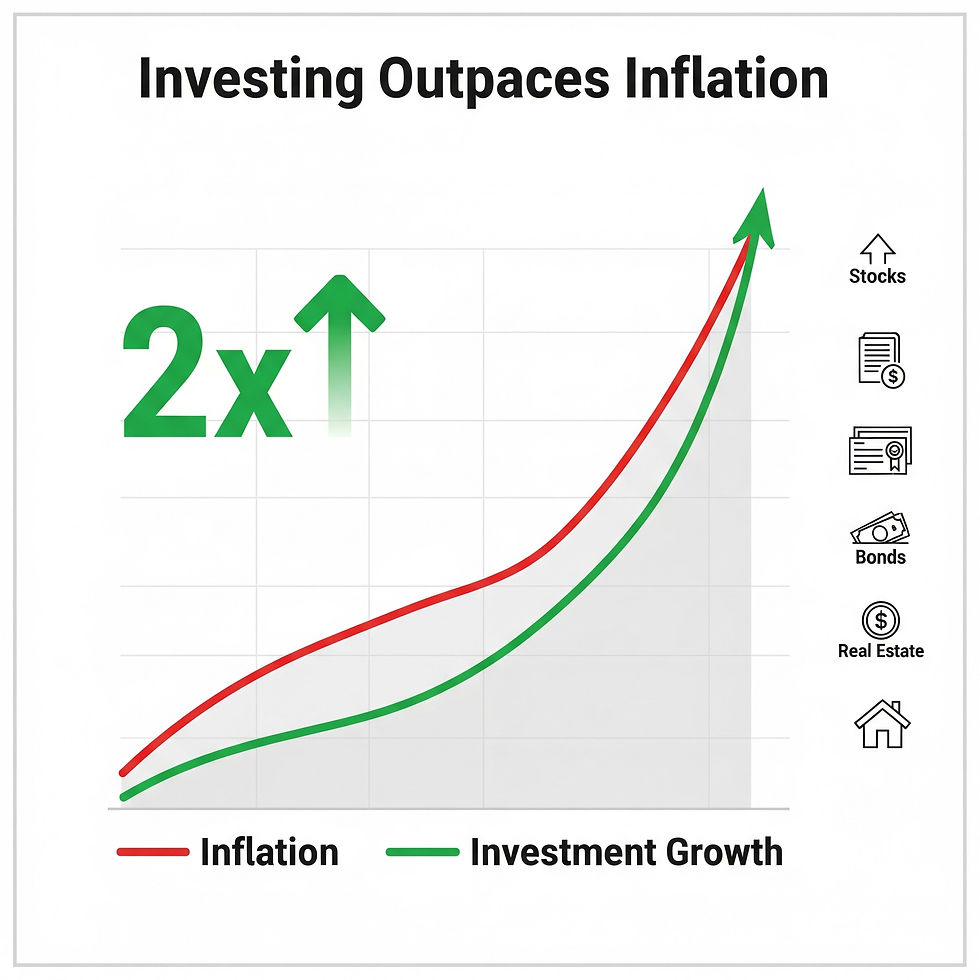

เราจะรับมือกับเงินเฟ้อได้อย่างไร?

วิธีที่ดีที่สุดในการรับมือกับเงินเฟ้อไม่ใช่การหลีกหนี แต่เป็นการเรียนรู้ที่จะอยู่กับมันและทำให้เงินของคุณเติบโตไปในทิศทางเดียวกับเงินเฟ้อ หรือเติบโตเร็วกว่า นี่คือแนวทางที่คุณสามารถทำได้:

เริ่มต้นจากการลงทุน: นี่คืออาวุธสำคัญที่จะช่วยเอาชนะเงินเฟ้อได้ อ่านบทความ: มือใหม่ควรรู้! กองทุนรวม vs. หุ้น: แบบไหนเหมาะกับคุณ?

ลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูงกว่าเงินเฟ้อ: เช่น หุ้น, กองทุนรวม, อสังหาริมทรัพย์

ใช้ประโยชน์จากพลังดอกเบี้ยทบต้น: ยิ่งคุณเริ่มลงทุนเร็วเท่าไหร่ เงินของคุณก็จะยิ่งเติบโตมากขึ้นเท่านั้น เพราะดอกเบี้ยและผลตอบแทนจะถูกนำไปลงทุนต่อยอด

เพิ่มรายได้ของคุณ: การมีรายได้ทางเดียวอาจไม่เพียงพอต่อการรับมือกับเงินเฟ้อที่เพิ่มขึ้นเรื่อยๆ

มองหาอาชีพเสริมหรือแหล่งรายได้ใหม่: เช่น การขายของออนไลน์, การเป็นที่ปรึกษา, หรือการสร้างรายได้แบบ Passive Income จากการลงทุน

เรียนรู้ทักษะใหม่ๆ: การพัฒนาตนเองจะช่วยเพิ่มมูลค่าให้กับตัวคุณเอง ซึ่งสามารถนำไปสู่การได้รับเงินเดือนที่สูงขึ้น

วางแผนทางการเงินอย่างชาญฉลาด:

ทำงบประมาณรายรับ-รายจ่าย: การรู้ว่าเงินของคุณมาจากไหนและไปที่ไหนเป็นสิ่งสำคัญอันดับแรกในการจัดการเงิน

ใช้เครื่องมือช่วย: แอปพลิเคชันวางแผนการเงินหรือแม้แต่ สูตรออมเงิน 50/30/20 อ่านบทความ: สูตรออมเงิน 50/30/20 ฉบับคนอยากมีเงินเก็บ ก็สามารถช่วยให้คุณควบคุมการเงินได้ดียิ่งขึ้น

บทสรุป: จากความเข้าใจสู่การลงมือทำ

เงินเฟ้อไม่ใช่เรื่องน่ากลัว หากเราทำความเข้าใจและเตรียมพร้อมที่จะรับมือกับมันอย่างถูกวิธี การปล่อยให้เงินนอนนิ่งเฉยๆ ในธนาคารอาจไม่ใช่ทางเลือกที่ดีที่สุดอีกต่อไป

ถึงเวลาแล้วที่เราจะต้องเปลี่ยนจากการเป็นเพียง "ผู้ถูกกระทำ" ที่เงินออมค่อยๆ ลดมูลค่าลง มาเป็น "ผู้ควบคุม" ที่ทำให้เงินของเราเติบโตไปพร้อมๆ กับเศรษฐกิจ การเริ่มต้นลงทุนไม่จำเป็นต้องใช้เงินก้อนใหญ่ และสามารถทำได้ง่ายกว่าที่คุณคิดมากครับ หากคุณพร้อมที่จะเริ่มต้นเส้นทางสู่การเงินที่มั่นคงและมีอิสรภาพในอนาคต การลงทุนคือคำตอบที่ใช่

หวังว่าบทความนี้จะเป็นประโยชน์และช่วยจุดประกายให้คุณเริ่มวางแผนการเงินเพื่อเอาชนะเงินเฟ้อนะครับ หากมีคำถามเพิ่มเติม สามารถสอบถามได้เลยครับ

ความคิดเห็น